2025년 국내 저축은행 업계가 부실 채권 정리 등에 힘입어 1년 만에 흑자 전환에 성공한 반면, 상호금융권은 이자 이익 감소로 순이익이 15% 이상 줄어든 것으로 나타났습니다.

금융감독원이 발표한 '2025년 저축은행 및 상호금융조합 영업실적(잠정)' 자료에 따르면, 2025년 전국 79개 저축은행의 당기순이익은 4,173억 원으로 집계됐습니다.

지난 2024년 4,232억 원의 대규모 적자를 기록했다가 1년 만에 흑자로 돌아선 것입니다.

수익 구조를 보면 이자 이익은 전년보다 427억 원(0.8%) 감소했지만, 부실 채권 정리 등에 따라 대손비용(대손충당금 전입액)이 4,551억 원(12.2%) 급감한 것이 실적 개선의 주요인이 됐습니다.

건전성 지표인 연체율은 2024년 말 8.52%에서 2025년 말 6.04%로 2.48% 포인트 하락하며 크게 개선됐습니다.

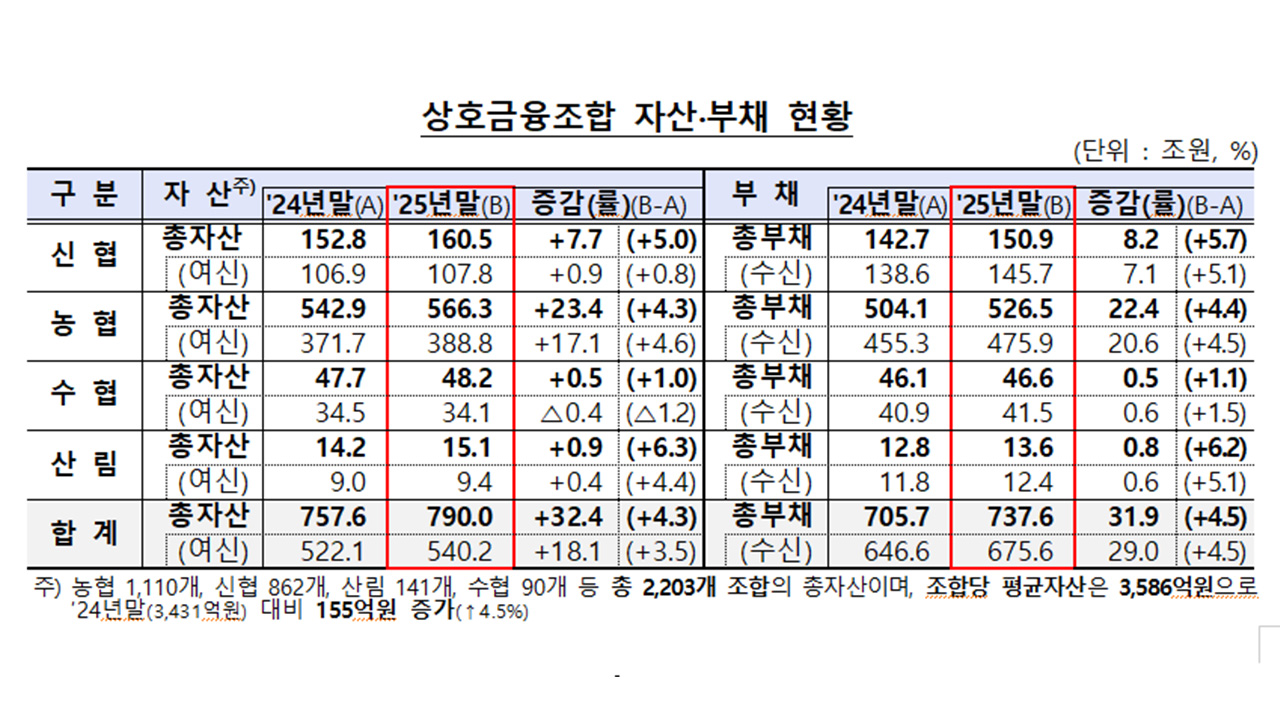

상호금융, 자산 790조 원에도 순이익 15.5% 줄어

신협과 농협, 수협, 산림조합 등 상호금융권은 자산 규모는 커졌지만 수익성은 둔화했습니다.

2025년 상호금융의 총자산은 790조 원으로 전년 대비 4.3% 증가했습니다.

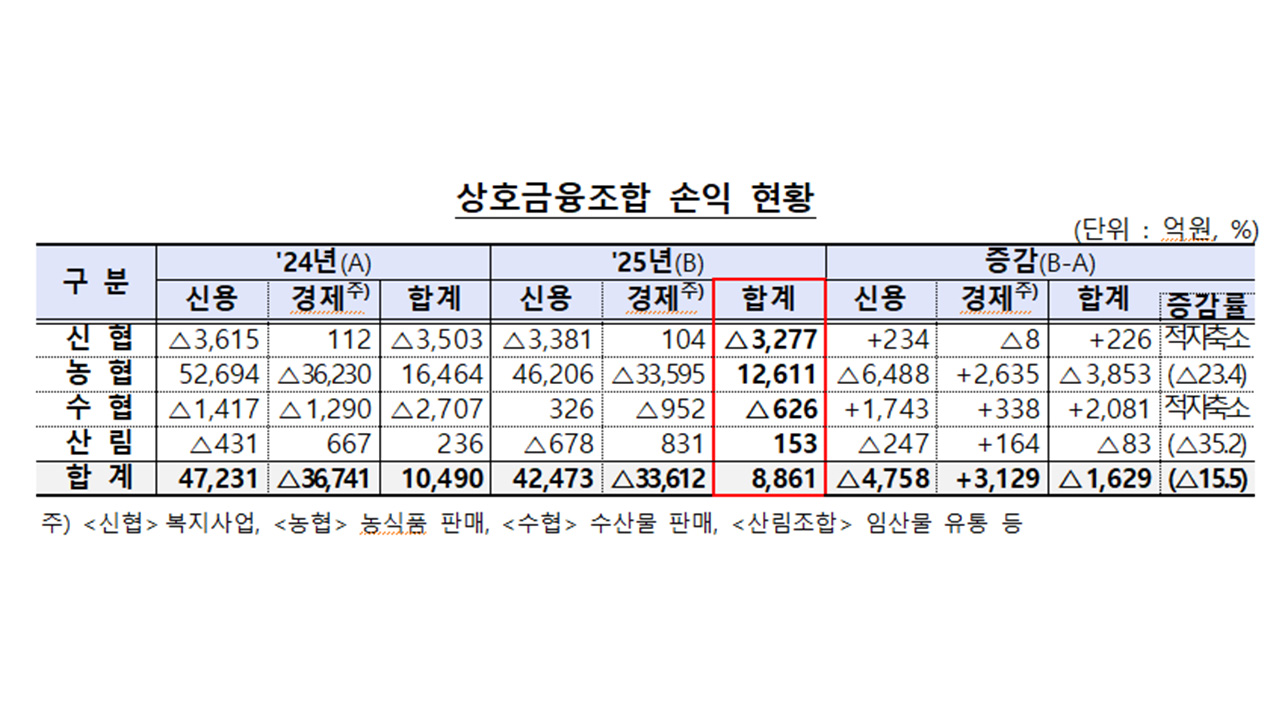

하지만 당기순이익은 8,861억 원에 그쳐 전년(1조 490억 원)보다 1,629억 원(15.5%) 감소했습니다.

특히 금융 부문인 신용사업 순이익이 이자 이익 축소 등의 영향으로 전년 대비 4,758억 원(10.1%) 줄어든 점이 전체 실적 하락의 원인이 됐습니다.

연체율은 4.62%를 기록해 전년 말(4.54%)보다 0.08% 포인트 소폭 상승했지만 연체 정리 노력으로 상승세는 둔화했습니다.

금감원 "손실 흡수능력 양호···부실 PF 정리 유도"

금융감독원은 저축은행과 상호금융권 모두 자본 비율 등 손실 흡수능력은 양호한 수준이라고 진단했습니다.

저축은행의 BIS 기준 자기자본비율은 15.85%로 전년보다 0.87% 포인트 올랐고, 상호금융의 순자본 비율은 전년 말(8.13%) 대비 0.18% 포인트 하락 7.95%를 기록했습니다.

금감원은 2026년도 대내외 경제 불확실성이 지속되는 만큼 충분한 대손충당금 적립을 통해 손실 흡수능력을 계속 높여나갈 방침입니다.

특히 부동산 PF 부실 사업장에 대해서는 경·공매나 자율 매각을 유도해 부실 자산을 신속히 정리하는 등 건전성 관리를 강화할 계획입니다.

- # 저축은행

- # 금융감독원

- # 상호금융

- # 영업실적

Copyright © Daegu Munhwa Broadcasting Corporation. All rights reserved.